2. Dünya Savaşında Türkiye'nin Ekonomik Tedbirleri: Varlık Vergisi

14 Eylül 2021 - 20:49

2. Dünya Savaşında Türkiye’nin Ekonomik Tedbirleri: Varlık Vergisi

GİRİŞ

Türkiye, Osmanlı Devleti’nden Cumhuriyet’e geçiş döneminde iktisadi kalkınma için bir takım adımlar atmıştır. En önemli hamle kapitülasyonların kaldırılması ve yerli sermayenin teşvik edilmesidir. Milli Mücadele yıllarında ülke ekonomisinde yaşanan zorluklar kalkınmanın planlı yapılmasını zorunlu kılmış, İzmir İktisat Kongresi’nde Türkiye’nin ekonomisi masaya yatırılmıştır. İvedilikle ulaştırma ve haberleşme gibi sektörlerde millileşme politikası izlenmiş, Lozan Barış Antlaşması ile kaldırılan kapitülasyonların geride bıraktığı etkilerin silinmesine çaba harcanmıştır. Sermayenin millileşmesi için teşvik adımları atılmıştır. Bu adımlarla azınlıkların ve yabancıların ekonomi üretim vasıtalarındaki üstünlüğün dengelenmesi amaçlanmıştır. İkinci Dünya Savaşı başladığı sırada Türkiye harbe girmemeyi başarmış ancak öncesinde 1929 bunalımı, ardından harbin yarattığı tahribat, ülke ekonomisindeki tıkanmayı açmak için yeni arayışları beraberinde getirmiştir. Doğu ve batı sınırlarında mevcudu bir milyonu aşan Türk ordusunun iaşe sorunu, yetişkin erkek nüfusunun yani iş gücünün üretimden ayrılarak silah altına alınması, İkinci Dünya Savaşı sırasında yeni kaynak ihtiyacını doğurmuştur. Bu şartlar altında TBMM’den bir dizi tedbir yasaları çıkarılmıştır. Varlık Vergisi bunlardan biridir. Varlık Vergisi yasanın içeriğinde belirlenmiş gelir düzeyi ve varlığa sahip kişilerden ek olarak alınan vergidir. Vergi mükelleflerinin yüksek oranda azınlıklar içerisinden çıkması, Varlık Vergisi’nin sadece bir savaş vergisi olarak değerlendirilemeyeceğini, ekonomide sermayenin azınlıklardan alınarak millileştirilmesi için bir düzenleme olduğu iddialarını ortaya atmaktadır. Vergi mükelleflerinin yükümlülükleri yerine getirmedikleri takdirde Erzurum Aşkale’de çalışma kamplarına gönderilmesi, vergiye dair tartışmaları arttırmıştır. Varlık Vergisi’nin çıkarılma gerekçeleri, verginin kapsamı ve uygulanışı makalemizde ele alınacaktır. Makalemizin kaynakçasında konuyu incelemiş kitaplar ve makaleler bulunmaktadır. Verginin azınlıklara yönelik olup olmadığı sorusu makalemizde yanıtlanmıştır. 20. Yüzyıl Türkiye Tarihi dersinin dördüncü teması olan “İkinci Dünya Savaşında Türkiye” başlıklı temasını içeren makalemizde Tarih ve Coğrafya disiplinlerinin yöntemi izlenmiştir.

1.İKİNCİ DÜNYA SAVAŞI’NDA TÜRKİYE’NİN EKONOMİK GÖRÜNÜMÜ

Birinci Dünya Savaşı’ndan sonra dünya genelinde yaşanan ekonomik bunalımlar, yeni kurulmuş olan Türkiye Cumhuriyeti’nde de baş göstermiştir. 1929 yılında “Büyük Buhran”ın ortaya çıkmasıyla, Türkiye devleti mali sorunlarla karşı kaşıya kalmıştır. 1933 yılında “Birinci Sanayi Planı” adı altında başlatılan proje, devlete süreklilik kazandırmış olup yatırımların etkilerini göstererek devletçilik politikasının merkezi haline gelmiştir. Fakat, İkinci Dünya Savaşı’nın ortaya çıkmasıyla birlikte gerilen ortam, tüm havayı değiştirmiştir. Türkiye savaşa girmemesine rağmen hem ekonomik açıdan hem de siyasi açıdan sıkıntılı bir döneme daha adım atmıştır. Savaş ortamının yarattığı tedirginlik, devletin tedbirler almasına sebep olmuş ancak bu tedbirler neticesinde gerileme yaşanmıştır. Sanayi ve tarım alanında yaşanan bu geri gidiş, tüccar ve sanayiciler hatta halk arasında bir panik ortamı yaratmıştır. Aynı zamanda bu durumdan yararlanmak isteyen bir kesimin oluşmasına da imkân sağlamıştır. Belirtilen gelişmelerin sonucunda, devlet bir takım kanunları ortaya çıkarmıştır. Bunlardan ilki, “Milli Korunma Kanunu” olmak üzere ikincisi 1942 yılında yürürlüğe girmiş ve hem Dünya’da hemde Türkiye’de büyük yankılar uyandırmış olan “Varlık Vergisi Kanunu” dur . (Meyvacı, 2010: 1)

1.1.Ekonomik Kriz

İkinci dünya savaşının başlarında tarım üretimi nüfusu 13.5 milyonken, yaklaşık bir milyona yakın nüfusu askere alınarak Türkiye’yi savunmak üzere sınırlara yollanmıştır (Kayra, 2015: 32). Sözü edilen üretici kesim adeta tüketici kesime dönüşmüştür. Savaş sebebiyle önemli ölçüde artış gösteren devlet masrafları ve devlet bütçesi, 1939’da yapılan 390 milyon harcamanın üç yıl sonra bütçenin 90 milyon lira açık vermesinden anlaşılabilir (Kayra, 2015: 33). Ekonomik açıdan yapılan önem arz eden yatırımlar kamu alanında olduğundan ve savaş sebebiyle azalma göstermiştir. Devletçilik düzeninde programlanmış olan “Birinci Sanayi Planı”nın başarılı olması kamu yatırımlarının temeli oluşturmuştur. Türkiye’nın sınırlı dış ticareti daralmakta olup, ithal mal arzı da gerilemiştir. Fiyatların yükselmesiyle ithalat ve ihracat durgunlaşmış, reel dış ticaret nicelik olarak azalmıştır. Osmanlı devletinin 107 milyonluk dış borcunu devralan Türkiye, bu borcu düzenli olarak ödemektedir (Kayra, 2015: 34). Bunun yanı sıra İngiltere’den Karabük Demir Çelik Fabrikası ve Sovyetlerden dokuma fabrikaları için alınmış borçlarda vardır. Savaş için gerekli finansmanı sağlamak için Merkez bankası kaynaklarına ulaşılması sonucu kullanılan para 1939’da 307 milyon lira iken, üç yıl sonra 543 milyon, ve bundan bir yıl sonra ise 765 milyon lira olmuştur (Kayra, 2015: 34). Savaş sırası yaşam standartları, enflasyon ve fiyatlar mühim bir fırlama göstermiştir. Osmanlı’dan devralınan demir yolu 4500 kilometre iken, 3600 kilometrelik demir yolu eklenmiş fakat savaş yıllarında gerekli malzeme sağlanamadığından demir yolu inşaatı durdurulmuştur (Kayra, 2015: 34).

1.2.Tedbir Arayışları

Savaşın Türkiye’de olumsuz etki bırakacağını tahmin eden yöneticiler, çeşitli yollarla önlem alma girişiminde bulunmuşlardır. Bu girişimlerden öncelikli olarak “Milli Korunma Kanunu” ndan bahsetmek yerinde bir örnek olacaktır. Temel ilkesi savaş sırasında ekonomiyi düzenlemek ve toplumun sosyal yaşamasını dengelemek olan bu kanun, düzenleme görevini ve yetkileri Bakanlar Kurulu’na vermekteydi (Öztürk, 2013: 140).

Alınan kararnamalelerle hükumete verilen iktisadi ve mali alanda yetkiler ele alınırsa; ticaretin iç ve dış etkinliklerini denetleyerek, ihtiyaç durumunda stok ve dağıtıma el koymak, bazı önlemlerle iş sahiplerini teşvik etmek ve duruma göre işçileri zorla çalıştırmak yer alıyordu. Ayrıca kanunun uygulanması için hükumete örgüt kurma yetkisi de verilmiştir. Kurulan örgütler ise; komisyonlar, iaşe müsteşarlığı, milli korunma kontrolörleri, ticaret ve petrol ofisi idi (Öztürk, 2013: 142).

Öte yandan savaşın başlamasıyla devlet, gelir gider hesaplamaları yaparak tasarruf etme çareleri aramıştır. Fakat kısıtlı gelir olanakları, ödenmesi zorunlu harcamaları kısıtlama yolunu adeta tıkamıştır. Bu durumda tek çare ise yatırımlar olmuştur.

Milli korunma kanunu ile alınan önlemler amaçlanan sonuçları doğuramamıştır. Bunun yanı sıra, Dr. Refik Saydam’ın vefat etmesiyle Saraçoğlu’nun kurduğu yeni hükumet bu olay karşısında tedbir stratejisini değiştirerek Milli Korunma Kanunu’nu durdurmuştur. Ticaret Bakanı Behçet Uzun’un liberal piyasa politikası herhangi bir işlev görememiş, fiyatlar yükselmeye devam etmiştir. Bu durum karşısında hükumet, asıl çareyi vergilendirme yönünde yapmaya çalışmıştır.

Bu tür bir ekonomik ortamda çıkarılmış olan Varlık Vergisi Kanunu’nun asıl gerekçesi resmi gazeteye şu cümlelerle yansımıştır; “Şu tasnif dâhilinde vergi, kazanç ve gelir sahiplerini ve daha ziyade iktisadi şartların darlığından doğan güçlükleri istismar ederek yüksek kazançlar elde ettikleri halde kazançları ile mütenasip derecede vergi verme- yenleri istihdaf etmekte ve içinde bulunduğumuz fevkalade vaziyetin icap ettirdiği fedakârlığa, bunları da kazanç ve kudretleriyle mütenasip bir derecede iştirak ettirmek maksadını gütmektedir.” (Kızılkaya, 2016: 89). Buradan da anlaşılacağı üzere, Varlık vergisi kanunu ile ticaret burjuvazisini vergilendirme amacı güdülmüştür.

2.VARLIK VERGİSİ

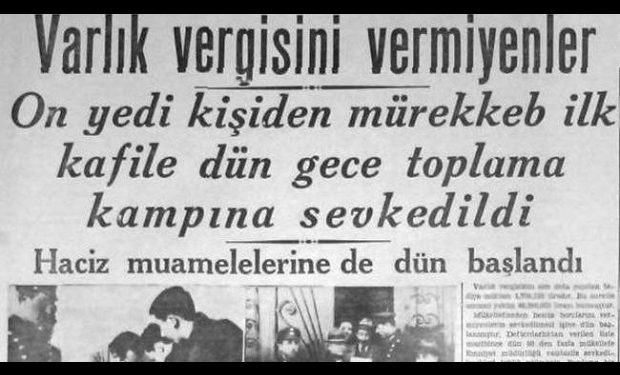

11 Kasım 1942’de TBMM, “4305 sayılı Varlık Vergisi Hakkında Kanun” yasasını kabul etmiştir. Verginin; miktarı, mevzuu, tarhı, tebliğ ve tahsili, mer’iyet, mürür-u zaman kısımlarını içeren 17 maddelik olan bu yasa, 11 aylık uygulama sonunda yürürlükten kaldırılacaktı (Takım ve Arslan, 2012: 226). Yasanın içeriğinden bahsedilecek olursa vergi servet sahiplerinin, varlıklı insanların kazançlarından bir defaya mahsus alınacaktı. Bu kişiler, belli bir ölçü üzerinde gayrimenkulu olanlar; işleri komisyonculuk, ticaret, simsarlık ve tellalık olmadığı halde 1939 yılından itibaren bu işi bir yada birkaç kez yapmış olanlar idi. Vergi miktarı ise daha önce mükelleflerin tarh edilmiş vergileri, zirai durumlar ve gayrimenkul değerlerine bakılarak belirlenecekti. Hesaplamalar çeşitli illerde kurulacak olan komisyonlar tarafından yapılacaktı. Komisyon üyeleri ise mal müdürü, belediyeler ve Ticaret Odası tarafından oluşturulacaktı. Oluşturulan komisyonlar ise verginin hesaplanması ve tarh işlemlerini on beş günde gerçekleştirmekle yükümlüdür. Komisyonlar tarafından alınan kararlara ve bu sebeple yapılan işlemlere itirazlar ve açılan davalar göz ardı edilecekti. Bu suretle koyulan vergiler ve miktarlarının ilanından sonra on beş gün içerisinde ödenmelidir. Geç yapılan ödemeler ise faize tabi tutulacaktır. Borcunu bir ay içinde ödemeyen mükellefler ise herhangi bir yerde çalışma kamplarında çalıştırılacaktır (Meyvacı, 2010: 63).

2.1.Verginin Uygulanması

Verginin tahsili süresince mükelleflerin birçoğu eşyalarını ve gayrimenkullerini satışa çıkarmışlardır. Verilen 15 gün içerisinde vergisini ödememiş olan mükelleflerin malları haczedilmiş böylece vergi borcunun tahsili sağlanmıştır. Borcun ödenmesi için yapılan gayrimenkul satışları ise defterdarlığın denetiminde yapılmıştır. Varlık vergisi borcunu ödemeyen kişilerin gayrimenkullerinin satım fiyatları hakkında Faik Ökte şu yorumda bulunmuştur; “Sattığımız küçük çap gayrimenkuller için gazetelere ilan vermiyorduk. Bununla beraber bina darlığı, paranın düşmeye meyil etmesi yüzünden halk bu satışları dikkatle takip etmekte idi. Bu sebeple yaptığımız satışlar daima müsait fiyatlar bulmuştur.” (Ökte, 1951: 166). Aktar ise çalışmasında bu dönemde İstanbul’daki satışları incelemiştir fakat Ökte icra yoluyla satılan gayrimenkullerin değeri oldukça düşük çıktığı ve bu yolla satılanların genelde “yok pahasına” elden gittiği sonucuna varmıştır. Aktar’ın ulaştığı bir başka sonuç ise vergiyi ödemek için gayrimenkulünü satan kişilerin çoğunluğu azınlıklar olmuştur. Bu grup içerisinde en değerli gayrimenkul satanların başta Yahudiler sonrasında ise Ermeni ve Rumların olduğudur. Varlık vergisi ödeme sürecinin önemli hususlarından birisi ise Aşkale tehdidinin, mükelleflere karşı sürekli gündemde olmasıydı. Bazı mükellefler bu durumdan çekinmiş ve çalışma cezası almamak için vergilerini ödemişlerdir.

2.2.Varlık Vergisine Azınlıkların Tepkisi

Varlık vergisinin tarh edilmesi için oluşturulan 4 gruptan biri resmiyyette (E) grubu olarak adlandırılan Ecnebiler, yani Türk vatandaşı olmayan yabancı uyruğa sahip olanlardı. Bu grubun verginin ilanından sonra belli bir kısmını ödeyip geri kalan ödemeleri durdukları görülmüştür. Müttefik ve mihver devletlerin bütün konsoloslukları Varlık vergisine yönelik “ortak bir tavır” takınmışlardır. Bu sebeple ecnebiler geri kalan vergi miktarını ödemeyi durdurmuşlardı. Konsoloslukların hükümete yapmış olduğu baskılar, İngiltere’nin varlık vergisini protesto etmek için silah sevkiyatını durdurması ve verginin kamuoyunda yarattığı tepki gibi etkenler, ecnebilerin ödemelerinin yeniden gözden geçirilmesine sebep olmuştur. Fakat konsolosluklar ecnebi (E), müslüman (M) ve gayrimüslim (G) grubu mükellefler arasındaki ortaklıklara ait olan vergilere de itiraz etmeyi sürdürdüler (Kızılkaya, 2016: 90). Uygulamada, Türkiye’de yaşayan fakat yabancı kimliğe sahip Ermeni ve Rumlardan verginin bir miktarı icra yoluyla elde edilmişti. Konsoloslukların belirlediği tutarları da bir kısım mükellef ödemeyi reddetti ve konsoloslukların baskısı sebebiyle bu mükkellefler icraya verilemedi. Konsoloslukların tepkisine karşı “Arkadaş, ben Osmanlı devletinin sadrazamı değilim. Bana böyle tekliflerde bulunamazlar” şeklinde tavrını belirten Ş. Saraçoğlu ve hükümeti, sonrasında baskılara boyun eğmiş, yabancıları gözeten kararlar alınmış bunlarda büyük tepkilere yol açmıştı (Ökte, 1951: 52).

2.3.Çalışma Kampları

Varlık Vergisinin uygulandığı sırada vergisini ödemeyen vatandaşların bedenî bir yükümlülük yerine getirmeleri söz konusu olmuştur. 1943 yılının ocak ayında Türkiye Cumhuriyeti Resmî gazetesinde bu vatandaşların isimlerinden bir liste oluşturulacağı Bakanlar Kurulu’nun kararıyla duyurulmuştur (Aydın, 2017: 298). Bu vatandaşların sırası ise; vergisini hiç ödememiş olanlar, bir kısmını vermiş fakat mallarını kaçıranlar, gayrimenkullerden yükümlü olanlar şeklindeydi.

Gazetede yer alan bu talimatnâmede, 55 yaş üstü ile 18 yaş altı olanların ve kadınların belirlenip Bakanlar Kurulu’nun bu kişiler hakkında karar çıkarması beklenecekti (Aydın, 2017: 298). Askerlik çağına gelenler ise ulaşım işlerinde yer almak üzere Ulaştırma Bakanlığı tarafından belirlenen bölgelere gönderilecekti. Bu vazifede bulunanlar görev süreleri sona erdiğinde sevk edilecekken, muaf kişilerin haricinde hiçbir vatandaşın sevki geciktirilmeyecek ve bu karar doğrultusunda dava açmak söz konusu olmayacaktı.

Ulaştırma Bakanlığının tespit ettiği işleri yapmakla yükümlü olan mükelleflerin aldıkları maaşın yarısı kendilerine, yarısı ise Mâl Sandığına verilecekti. Sandığa giden borçların yanı sıra bu borçlar bitene kadar çalışmak zorunda olan mükelleflerin, ikâmet ettikleri ve işlerini sürdürdükleri yerde çalıştırılamayacakları, tüm ihtiyaçlarının ise kendilerinin karşılayacağı belirtilmiştir. 21 Ocak’ta borcunu ödemeyen vatandaşların bu borçlar karşılığında bedeni yükümlülüklerini yerine getirmeleri için sevk prosedürü başlamıştı (Aydın, 2017: 299). Aynı zamanda Tahsi-I Emvâl Kanunu ile haciz işlemleri de yürürlüğe girmişti. Bu işlemler borcunu hiç ödememiş ve borcu yüksek olan kişiler için gerçekleştirilmişti.

2.4.Varlık Vergisi Uygulamasının Tamamlanması

Uygulamanın ülke genelinde yapılmasına rağmen, en belirgin şekilde İstanbul’da gerçekleştirildiği görülmektedir. Bunun sebebi ise mükelleflerin çoğunluğunun azınlık olması ve bu azınlıkların ticaretin en verimli olduğu bölgede, İstanbul’da toplanmalarıdır.

Azınlıkların çoğunluğunu oluşturan bir diğer il ise İzmir’dir. Bu dönemde çok fazla sayıda Yahudi, Levanten ve Rum aileleri barından İzmir, 1935’te yapılan nüfus sayımına göre nüfusun yaklaşık yüzde 6’sı belirtilen bu dinlere mensup idi. Bu hesaplamalara göre İstanbul ilinden sonra İzmir en çok vergi ödeyen mükelleflere sahipti.

Genel hatlarıyla uygulama sonuçlarına bakılırsa, toplam mükellef sayısı 114.368, toplam tahsil edilen vergi miktarı ise 465.384.820 TL’dir. 1942 yılında devletin gelir gider bütçesine bakıldığında yılda yapılan harcamanın 913.751.349 TL olduğu saptanmıştır (Meyvacı, 2010: 64). Bu harcamanın yüzde 24.2’lik kısmı İstanbul ilinden tahsil edilen vergiyle karşılanmıştır. Ülke genelinde toplanan Varlık Vergisi ise bu harcamaların yaklaşık yüzde 34.4’lük kısmından fazlasını karşılamıştır (Meyvacı, 2010: 64).

DEĞERLENDİRME

İkinci Dünya Savaşı sırasında çıkarılmış olan Varlık Vergisi, Türkiye’nin ekonomik ve siyasal hayatını oldukça etkilemiştir. Ekonomiye hakim olan vatandaşlar arasındaki denge sarsılmış, Cumhuriyetin öngördüğü ilkelere ciddi bir darbe vurulmuştur.

Varlık Vergisi Kanunun yayınlanmasıyla vergi mükellefleri ve bu vergilerin miktarları belirlenmiştir. Borç miktarlarının bir hayli yüksek olması, mükellefler arasında bir tepkiye yol açmış, vatandaşlarda rahatsızlık uyandırmıştır. Savaş süresince dünyada her ne kadar benzer uygulamalar görülse de Varlık Vergisinin günümüzde hala tartışılıyor olmasının sebebi bu verginin tahsili ve miktarı olmuştur. 1944 yılına kadar yürürlükte kalan Varlık Vergisi mükelleflerinin çoğunluğunun ise gayrimüslimlerden oluştuğu görülmektedir. Gayrimüslimler açısından olumsuz sonuçlar ortaya çıkaran Varlık vergisi, devlet bütçesinde ortaya çıkan harcamaların üçte birini karşılamış olsa da toplanmış olan vergi miktarı ciddi ölçüde fazla bir miktardır. Elde edilen sonuç itibariyle hasılatın büyük bir miktarının azınlıklardan tahsil edilmesi, günümüz etiklerine uygunsuz olsa da, verimlilik açısından uygun olduğu söylenebilir.

Varlık Vergisi üzerine yapılan olumlu ve olumsuz eleştiriler ise o dönemin şartları içerisinde yorumlanmalıdır. Bu uygulamayla devletin umulmadık bir biçimde keyfi hareket ettiği görülmüş olup, Türk ekonomisinin etkilendiği kadar siyasal hayatında oldukça etkilendiği saptanmıştır.

Genel hatlarıyla düşünüldüğünde Varlık Vergisinin azınlıkları hedef aldığı görülebilir. Belirlenen vergi oranıyla cezası, eşitlik ve hak ilkelerinden uzak bir konumdadır. Varlık Vergisi uygulamaya konduğunda mükelleflerin büyük bir kesiminin borçlarını ödemek istemedikleri görülmüştür. Bu sebepten ötürü, verginin daha adil uygulama ve yöntemlerle yürürlüğe girmesi daha az bir tepkiye yol açabilir, mükelleflerin borçlarını kaçınmadan ödemeleri sağlanabilirdi.

Çağhan Sarı

KAYNAKÇA

AYDIN, Mehmet Korkud. “Dönemin Basınına Göre Varlık Vergisi Uygulaması”, Fırat Üniversitesi Sosyal Bilimler Dergisi, Cilt:28, 2018, s.289-311.

KAYRA, Cahit. Savaş Türkiye Varlık Vergisi, Tarihçi Kitabevi, İstanbul, 2015.

KIZILKAYA, Ahmet. “Ekonomik ve Siyasal Boyutlarıyla Varlık Vergisi”, HAK-İŞ Uluslararası Emek ve Toplum Dergisi, Cilt:5, 2016, s.85-95.

MEYVACI, Hakkı Ilgar. “Türk Vergicilik Tarihinde Olağanüstü Bir Vergi Uygulaması Örneği: Varlık Vergisi”, 2010.

ÖKTE, Faik. Varlık Vergisi Faciası, Nebioğlu Yayınevi, İstanbul, 1951.

ÖZTÜRK, İbrahim Mert. “İkinci Dünya Savaşı Türkiye’sinde Olağanüstü Ekonomik Kararlar: Milli Korunma Kanunu ve Varlık Vergisi”, Tarih Araştırmaları Dergisi, Cilt:32, 2013, s.135-166.

TAKIM, Abdullah ve ARSLAN, Ramazan. “İktisat Politikalarında Zorunlu Borçlanmadan Zorunlu Tasarrufa: Varlık Vergisi Tartışmaları”, C.Ü. İktisadi ve İdari Bilimler Dergisi, Cilt:13, 2012, s.217-237.

FACEBOOK YORUMLAR